Votre investissement locatif se retrouve-t-il aujourd’hui bloqué par la liquidation judiciaire d’Immocitiz ? Nous décryptons pour vous les étapes juridiques actuelles et les solutions concrètes pour reprendre la main sur vos chantiers et déclarer vos créances efficacement. Face à l’incertitude de cette procédure collective, il devient urgent de sécuriser vos actifs immobiliers en adoptant les bons réflexes de protection 🏠.

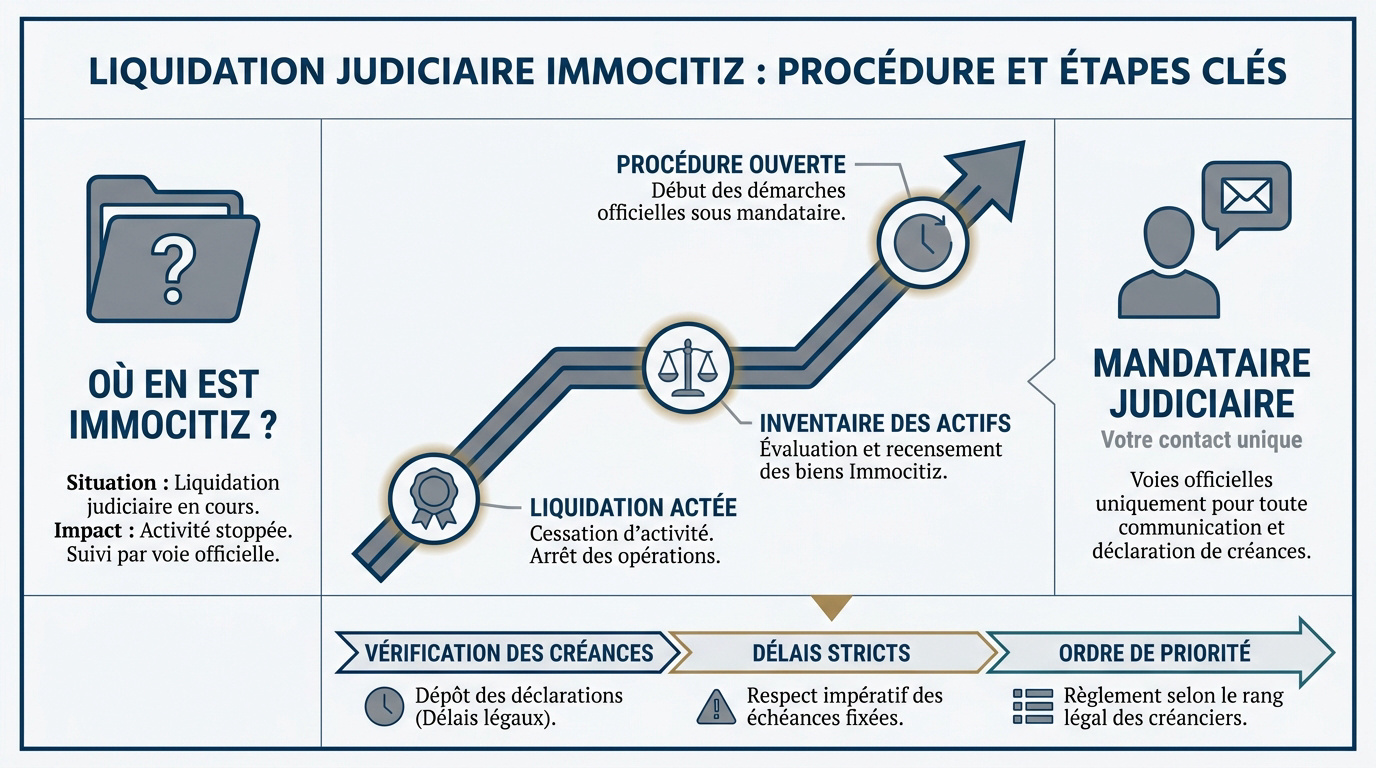

Où en est vraiment la liquidation judiciaire d’Immocitiz ?

Après des mois d’incertitude pour les investisseurs, le dossier Immocitiz entre dans une phase juridique décisive qu’il convient d’analyser froidement.

État actuel de la procédure collective en 2026

L’entreprise est officiellement en liquidation. Le tribunal a acté la fin de l’activité commerciale. La structure n’opère plus sur le marché.

Les liquidateurs recensent les biens restants. Cette étape complexe détermine les fonds disponibles pour payer. La vente des actifs est en cours.

La procédure reste ouverte pour le moment. Aucune date de fin n’est fixée.

Le dossier Immocitiz suit son cours administratif pour apurer le passif depuis la décision de justice fin 2023.

Rôle et coordonnées du mandataire judiciaire désigné

L’étude désignée gère les réclamations. C’est votre interlocuteur unique. Ne contactez plus les anciens bureaux de la société immocitiz.

Il protège les intérêts des créanciers. Sa neutralité garantit un traitement équitable du dossier de liquidation.

Utilisez les voies officielles. Le courrier recommandé reste la norme. Précisez votre numéro de dossier pour chaque échange écrit avec l’étude.

Le mandataire judiciaire est le seul garant de la répartition des actifs restants entre les créanciers déclarés.

SCP MJURIS (Me Aude Pelloquin)

5 rue Crébillon, 44046 NANTES

Méthode : Courrier recommandé avec AR.

Calendrier prévisionnel des prochaines étapes juridiques

La vérification prend plusieurs mois. Le juge-commissaire valide chaque dette. Les délais dépendent du volume de dossiers. Soyez patient face à cette lenteur.

Les délais de contestation sont stricts. Ne ratez pas les fenêtres légales. Un retard peut annuler vos droits au remboursement final.

L’ordre de priorité est immuable. Les créanciers simples passent malheureusement en dernier.

- Inventaire des actifs

- Vérification des créances

- Clôture des opérations

3 failles majeures qui expliquent l’effondrement du modèle

Pour comprendre ce naufrage, il faut décortiquer les rouages d’un système qui semblait pourtant infaillible sur le papier.

Fragilité structurelle du système d’investissement clé en main

Le modèle reposait sur les travaux. Sans nouveaux chantiers, les revenus s’effondrent. C’est un cercle vicieux dangereux.

La centralisation a freiné l’exécution. Trop de projets pour une seule structure. La gestion opérationnelle est devenue impossible. Les équipes étaient totalement dépassées par le volume.

Trésorerie insuffisante. Les imprévus ont mangé les réserves. Le manque de cash a été fatal pour immocitiz.

Le modèle de l’investissement clé en main repose sur une exécution parfaite ; dès que la machine s’enraye, l’équilibre financier s’effondre.

Impact fatal de la sous-traitance et perte de contrôle qualité

Érosion de la satisfaction. La cascade de sous-traitants a tué la qualité. Les clients ont subi des malfaçons graves. Le suivi de chantier était inexistant.

Coûts des reprises. Réparer les erreurs coûte cher. Ces dépenses imprévues ont plombé les bilans financiers.

Rupture de confiance. Les retards systématiques ont exaspéré les investisseurs. Le bouche-à-oreille négatif a stoppé les ventes. Une marque ne survit pas.

- Absence de supervision directe

- Dilution des responsabilités

- Augmentation des litiges techniques

- Délais de livraison multipliés par deux

Hausse des taux et opacité de la gestion financière

Contexte de crédit. La hausse des taux a freiné les acheteurs. Le modèle ne fonctionnait qu’avec l’argent gratuit. Le marché a brutalement changé de visage.

Opacité des commissions. Les frais sur l’off-market manquaient de clarté. Les investisseurs ne comprenaient plus les prix. Cette zone d’ombre a nourri la méfiance générale. La transparence financière est pourtant le socle du secteur.

Erreurs d’allocation. Les fonds travaux ont été mal utilisés. Le pilotage financier était défaillant.

| Indicateur | Impact réel |

|---|---|

| Taux d’intérêt | Baisse du volume de ventes |

| Trésorerie | Cessation des paiements fin 2023 |

Démarches et recours pour les investisseurs victimes du naufrage

Face à ce constat amer, l’heure n’est plus aux regrets mais à l’action concrète pour limiter la casse financière.

Procédure de déclaration de créances pour les acomptes bloqués

Rassemblez tous vos contrats et preuves de virement. Chaque euro versé doit être documenté. N’oubliez aucun relevé bancaire officiel.

Utilisez impérativement la lettre recommandée. C’est la seule preuve légale de votre démarche.

Comprenez bien votre position. Les créanciers chirographaires sont souvent les derniers servis. Les chances de récupérer l’intégralité sont malheureusement très faibles.

Solutions pour les chantiers de rénovation laissés à l’abandon

Faites figer l’état du chantier immédiatement. C’est indispensable pour les assurances. Ce document servira de base légale.

Cherchez de nouveaux artisans locaux. Ne restez pas bloqué par la faillite. Demandez des devis détaillés pour finir le projet. Il faut relancer la machine rapidement pour louer.

Vérifiez vos contrats d’assurance. La garantie décennale peut aider.

| Action prioritaire | Objectif | Interlocuteur |

|---|---|---|

| Constat d’état | Sécuriser les preuves | Huissier de justice |

| Déclaration créance | Exister dans la procédure | Mandataire judiciaire |

| Recherche artisans | Finaliser la rénovation | Entreprises locales |

| Audit juridique | Évaluer les recours | Avocat spécialisé |

Actions collectives et protection juridique des créanciers

Rejoignez un collectif pour peser plus lourd. Les frais d’avocat seront ainsi partagés. L’union fait la force juridique.

L’action collective permet souvent de mettre en lumière des fautes de gestion que l’investisseur isolé ne pourrait prouver.

Vérifiez vos contrats d’assurance habitation. Ils couvrent parfois les litiges immobiliers. C’est une aide précieuse pour financer vos recours. Ne négligez aucune piste pour réduire vos frais.

Une action ciblée est envisageable. Les fautes de gestion sont scrutées.

Guide pratique pour sécuriser vos futurs placements immobiliers

Malgré cet échec cuisant, l’immobilier reste un levier puissant, à condition de changer radicalement de méthode.

Checklist de vérification de la solidité d’un partenaire

Audit financier. Épluchez les comptes déposés au greffe. Un partenaire solide n’a rien à cacher. Vérifiez la rentabilité réelle de l’entreprise.

La prudence est votre meilleure alliée contre la fraude. Une simple photocopie ne suffit plus aujourd’hui pour attester de la solidité d’un acteur du marché.

Preuves de garanties. Exigez les attestations d’assurance à jour. Appelez les assureurs pour confirmer les contrats. La prudence est votre meilleure alliée contre la fraude.

- Analyse des bilans comptables

- Vérification des décennales

- Visite physique des réalisations

- Appel aux banques partenaires

Historique de livraison. Visitez des chantiers terminés. Parlez aux anciens clients.

Maîtrise du suivi de chantier et gestion des risques

Indépendance des acteurs. Séparez le chasseur du maître d’œuvre. Cela évite les conflits d’intérêts dangereux. Gardez toujours un œil critique.

Séparez toujours le chasseur du maître d’œuvre pour garantir un contrôle qualité indépendant sur vos travaux.

Paiement à l’avancement. Ne payez jamais tout d’avance. Réglez les artisans après validation des travaux.

Visites régulières. Allez sur place très souvent. Rien ne remplace votre présence physique. Un chantier délaissé est un chantier qui dérive.

Stratégies LMNP résilientes face à l’instabilité du marché

Régime réel. Optimisez votre fiscalité intelligemment. C’est le meilleur choix pour amortir les coûts. Ne vous contentez pas du micro-foncier.

Emplacements premium. Visez les zones à forte demande. Le rendement ne fait pas tout. La sécurité de la revente est primordiale.

Diversification. Ne confiez pas tout au même gestionnaire. Gardez la main sur vos actifs.

En passant par des experts comme immocitiz, vous profitez d’un accompagnement clé en main pour vos projets, tout en sécurisant la rentabilité de votre patrimoine.

Pour sécuriser vos actifs, retenez l’essentiel : déclarez vos créances, groupez vos actions et auditez strictement vos futurs partenaires. Face à la liquidation d’Immocitiz, la réactivité est votre meilleure arme pour limiter les pertes. Agissez maintenant pour transformer cette épreuve en une stratégie d’investissement enfin maîtrisée et résiliente. Votre patrimoine mérite une vigilance absolue ! 🚀